審査なしでお金を借りる方法は?

お金を借りるならどこがおすすめ?

即日でお金を借りるにはどうすればいい?

急な出費や給料日前などで今すぐにお金を借りたい人も多いでしょう。

お金を借りる方法は多岐にわたるため、いざ借りようとすると迷ってしまうものです。

また、お金を借りることにマイナスなイメージ持っている人は、消費者金融や銀行、知人から融資を受けることに抵抗を感じるかもしれません。

しかし、法律を守って計画的にお金を借りれば、リスクを抑えて今抱えている問題を解決できる可能性があります。

ひと口にお金を借りる方法といっても、50種類以上あるため、自分の状況や目的に合った借入方法を選ぶことが大切です。

この記事では、お金を借りる目的や状況ごとにおすすめの方法を紹介していきます。

公式URL:https://lakealsa.com/

詳細情報

| 審査時間 | Webで最短15分※1 |

| 金利 | 4.5%~18.0% |

| 限度額 | 500万円※2 |

※1:融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

※2:新規契約のご融資上限は、本審査により決定となります。

- 今日中にお金を借りる方法

- 他社で審査落ちした人でも利用できるお金を借りる方法

- 低金利でお金を借りる方法

- スマホだけで簡単にお金を借りる方法

- 無職でも利用できるお金を借りる方法

- 審査なしでお金を借りる方法

- 職業や属性ごとのおすすめ借入方法

- 利用目的が決まっている場合のお金を借りる方法

なお当サイトでは、貸金業法や利息制限法、銀行法 、信用金庫法、割賦販売法など、法律に則ってサービスを提供している業者のみを紹介しているので、はじめての方でも安心して利用できます。

記事の後半では、審査に通るコツやお金を借りる際の注意点も解説しているので、ぜひ参考にしてみてください。

お金を借りる方法一覧!即日・審査・金利を比較

お金を借りる方法でイメージするのは、消費者金融や銀行が提供しているカードローンが有名でしょう。

ただし、あまり知られていないだけで、お金を借りる方法は非常に多くの選択肢があります。

安心して利用できるお金を借りる方法は、以下のとおりです。

| 状況 | お金を借りる方法 | 即日スピード | 審査の有無 | 金利 |

|---|---|---|---|---|

| 今日中にお金を借りたい | 大手消費者金融 クレジットカードのキャッシング機能 | 最短3分 | 審査あり | 3.0%〜18.0% (無利息期間あり) |

| 低金利でお金を借りたい | 銀行系カードローン | 翌日〜1週間 | 審査あり | 1.5%〜14.5% |

| スマホだけで借入したい | キャッシュレス決済サービス | 翌日〜数日 | 審査あり | 3.0%〜18.0% |

| 働いていない 収入が年金のみ | 公的融資制度 | 数日~数週間 | 審査あり | 無利子〜低金利 |

| 審査なしでお金を借りたい | ゆうちょ銀行の貯金担保自動貸付 質屋に物品を預ける | 最短即日 | 方法により異なる | 無利子~高金利 |

| 職業、属性ごとの借入方法 | 会社員:従業員貸付制度 学生:学生ローン 専業主婦:配偶者貸付制度 | 最短即日 | 審査あり | 低金利〜高金利 |

| お金の使い道が決まっている | 住宅ローン 教育ローン 医療ローン | 数日~数週間 | 審査あり | 低金利 |

お金を借りる方法は、目的・状況に合うサービスや制度を選ぶことが大切です。

たとえば低金利が魅力の銀行系カードローンですが、融資スピードが遅いため、急いでお金を借りたい人には向いてません。

最速で融資を受けたい場合は大手消費者金融、無職で生活費に困っている人は公的融資制度など、人によって適切な方法は異なります。

どの方法を選べばいいのかわからない人は、重視したい項目を1つに絞り、その項目に特化したサービスや制度からお金を借りましょう。

今すぐにお金を借りるなら大手消費者金融がおすすめ

今日中にお金を借りたい人には、大手消費者金融がおすすめです。

消費者金融の利用者は年間1,000万人を超えており、日本人口の約10人に1人が使っているほど身近な存在です。

参考:信用情報に関する統計|JICC

消費者金融にあまりいいイメージを持っていない人もいるかもしれませんが、カードローンの利用は珍しい話ではなく、決して怪しいサービスではありません。

また、消費者金融の貸付対象は安定した収入を得ている20〜70歳と幅広く、アルバイトやパート、学生の方でも利用できる可能性が高いです。

急な出費で焦っている人は、以下の消費者金融から選んでください。

- レイク:5万円以下の借入なら半年間は利息が無料

- プロミス:最短3分で借入、大手の中で上限金利が1番低い

- アコム:利用者数が170万人以上ではじめての人でも安心

- SMBCモビット:申し込みがWeb完結で電話連絡は原則なし

- アイフル:アプリだけで最短20分で借入できる

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

大手消費者金融を利用する際に知っておきたい比較条件は、以下のとおりです。

| 大手消費者金融 |  SMBC モビット |  プロミス |  アコム |  レイク |  アイフル |

|---|---|---|---|---|---|

| 融資 スピード | 最短15分 | 最短3分 | 最短20分 | Webで 最短15分 | 最短20分 |

| 金利 | 3.0〜18.0% (実質年率) | 2.5~18.0% | 2.4~17.9% | 4.5〜18.0% | 3.0〜18.0% |

| 無利息期間 | ー | 最大30日間※9 | 最大30日間※9 | 30日・60日※7・180日※8 | 最大30日間※9 |

| 勤務先への 電話連絡 | 原則電話による在籍確認なし※5 | 原則電話による在籍確認なし※5 | 原則電話による在籍確認なし※5 | 電話による在籍確認なし※6 | 原則電話による在籍確認なし※5 |

| 限度額 | 800万円 | 800万円 | 800万円 | 500万円 | 800万円 |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

※2:お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。(高校生のかたはお申込いただけません。)また、収入が年金のみの方はお申込いただけません。

※3:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※4:収入が年金のみの方はお申込いただけません。

※5:審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

※6:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※7:初回契約の方を対象に、Webでのお申込みかつご契約額が50万円未満の場合、60日間無利息でご利用可能。

※8:初回契約の方を対象に、Webでのお申込みかつご契約額が50万円以上(お借入れ額1万円でも可能)で、契約後59日以内に収入証明書類の提出とレイクでの登録が完了した場合、365日間無利息でご利用可能。

※9:初めての方なら最大30日間利息0円。

大手消費者金融の中でも特にプロミスは即日融資に力を入れており、申し込みから最短3分でお金を借りられます。

即日融資に対応している消費者金融であれば、60分以内に審査が完了するケースが一般的です。

ただし、融資スピードは審査状況やカードローンによって異なるため、公式サイトの情報をよく確認してから申し込みましょう。

SMBCモビット

| 融資スピード | 最短15分 |

| 実質年率 | 3.0%〜18.0% |

| 無利息期間 | ー |

| 勤務先への電話連絡 | 原則電話連絡なし |

| 限度額 | 1〜800万円 |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

※対象年齢20歳以上74歳以下

※収入が年金のみの方はお申し込みできません。

SMBCモビットのWeb完結申し込みなら、原則として勤務先への電話連絡なしで契約できます。

SMBCグループが提供している消費者金融なので、安心して利用できる点が魅力で、カードローンの利用が不安な人におすすめです。

即日融資にも対応しており、申し込みから最短15分で借入できるようになります。

三井住友銀行ATMなら借入も返済も手数料が無料

一般的なカードローンはATMで借入・返済を行うと、取引額に応じて110〜220円の手数料がかかります。

しかし、SMBCモビットなら三井住友銀行ATMで、借入・返済した際の手数料が無料になるのです。

| ATM利用時の手数料 | 取引額1万円以下 | 取引額1万円以上 |

|---|---|---|

| SMBCモビット (三井住友銀行ATM) | 無料 | 無料 |

| 他のカードローン | 110円 | 220円 |

1回ごとの手数料は小さい金額ですが、1万円以上の取引を10回すれば、2,000円以上の手数料がかかります。

消費者金融は利息の負担が大きいため、手数料のかかる借入・返済方法は避けた方がいいでしょう。

三井住友銀行ATMの設置場所については、公式サイトをご確認ください。

Vポイントが貯まる・使える

SMBCモビットは支払った利息200円につき、1Vポイントが貯まります。

なお貯まったVポイントは、1ポイント=1円として、SMBCモビットの返済に充てることが可能です。

無利息期間はありませんが、Vポイントで毎月の返済を軽減できる点は、SMBCモビットならではの強みと言えるでしょう。

普段からVポイントカードを活用しているのであれば、お金を借りる方法はSMBCモビット一択です。

- 原則勤務先への連絡なし

- SMBCグループだから安心できる

- 三井住友銀行ATMなら手数料が無料

- Vポイントが貯まる・使える

申し込みから融資完了まで最短15分

プロミス

| 融資スピード | 最短3分 |

| 金利 | 2.5%~18.0% |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 勤務先への電話連絡 | 原則電話連絡なし |

| 限度額 | 800万円 |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※収入が年金のみの方はお申し込みできません。

プロミスは、大手消費者金融の中でもっとも融資スピードが早く、上限金利も低めに設定されています。

| 大手消費者金融 | 融資スピード | 上限金利 |

|---|---|---|

| プロミス | 最短3分 | 18.0% |

| アイフル | 最短20分 | |

| アコム | ||

| レイク | Webで最短15分 | |

| SMBCモビット | 最短15分 |

※:融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

申し込みから最短3分で借入できるのはプロミスだけで、契約後は24時間いつでも最短10秒、振り込み手数料無料で借入できます。

また、他の大手消費者金融と比べて上限金利が0.2%ほど低く、利息が増えづらい点もプロミスの強みです。

たった0.2%の違いでも取引期間が長引くと、支払う利息は数千〜数万円程度の差が広がります。

プロミスの無利息期間は「初回借入日の翌日から」

プロミスの30日間の無利息期間は、初回借入日の翌日からカウントされます。

しかし、他の消費者金融では、初回契約日の翌日から無利息期間がはじまるため、すぐに借入しないと無利息期間が無駄になってしまうのです。

「急な出費に備えて契約したい、でもすぐには借りない」このような場合であれば、プロミスがおすすめです。

勤務先への連絡は原則なし

プロミスは審査の際に、原則として勤務先への電話連絡を行っていません。

申し込み内容によっては勤務先への電話連絡が行われる場合もありますが、全体の2%程度なので心配する必要はないでしょう。

さらに自宅へローンカードや書類が送られてくることもないため、家族に内緒で利用したい場合にもおすすめです。

- 申し込みから最短3分で借入できる

- 大手の中で上限金利がもっとも低い

- はじめての借入から30日間は利息0円

- 家族や職場の方にバレずに利用できる

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

最短3分で融資可能!最大30日間利息無料

アコム

| 融資スピード | 最短20分 |

| 金利 | 2.4~17.9% |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 勤務先への電話連絡 | 原則電話連絡なし |

| 限度額 | 1〜800万円 |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※収入が年金のみの方はお申し込みできません。

アコムは楽天銀行への口座振り込みなら、最短10秒で借入できます。24時間365日いつでも借入が可能で、手数料もかかりません。

ただし、送金にかかる時間は金融機関によって異なるため、申し込み前に確認しておきましょう。

お客さま口座へ送金(振込で借りる)|アコム

担保や保証人は不要で、スマホがあれば自宅から一歩も出ることなく借入できる手軽さもアコムのメリットです。

アコムなら1,000円単位で借入できる

アコムの借入最小単位は1,000円なので、必要な金額だけを借入できます。

交通費のために1,000円だけ借りたい場合でも、借入最小単位が1万円だと9,000円も余分に借りなければいけません。

本当は必要なかった9,000円にも利息が発生しますし、使えるお金があることで無駄遣いが増えるリスクもあるでしょう。

必要な金額だけを借りて、なるべく早めに返済することで、無駄な支出を最小限に抑えられます。

- 最短20分で審査完了

- 初回契約から30日間は利息無料

- 振り込みキャッシングなら手数料0円

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

最短20分で融資可能

レイク

| 金利 | 4.5~18.0% |

| 無利息期間 | 最大365日※2 |

| 限度額 | 500万円 |

| 在籍確認 | 電話による在籍確認なし※1 |

| 保証人 | 不要 |

| 融資スピード | Webで最短15分 |

| ※利用前の必読事項 | 貸付条件などはこちら |

※:融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

※:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※1:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※2:初めてWebでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

レイクは申し込み後、最短15秒で審査結果がわかります。

レイクではWebでお申込み後、 最短15秒で審査結果を確認いただけます。

審査結果をすぐ確認できるようになりました|レイク

審査通過後、必要書類を提出し、申告内容と一致すれば、Web申し込みに限り最短15分で借入できます。

ただし、レイクが審査を行っているのは、平日21時、土日祝18時までです。

即日融資を希望する場合は、審査が終わる1時間前には申し込みを完了させておきましょう。

初めての方限定で365日間無利息

レイクでは、初めての方限定で「365日無利息」の特典をご用意しています。

WEBでのお申し込み・ご契約後、契約額が50万円以上(お借入れ額1万円でも可能)で、かつ59日以内に収入証明書をご提出いただいた方が対象です。

通常の無利息期間よりも大幅に長く、利息の負担を気にせずお借入れが可能。

契約から一年以内に完済できる予定の人にはレイクがおすすめです。

- 申し込みから最短15秒で審査結果がわかる

- 土日祝でもWebで最短15分で借入できる

- 初めての方限定で365日間無利息※1を選択可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※1:レイクで初回契約の方が対象。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)で、ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了した場合。

条件をクリアで365日無利息で利用可能※

アイフル

| 融資スピード | 最短20分 |

| 金利 | 3.0%〜18.0% |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 勤務先への電話連絡 | 原則電話連絡なし |

| 限度額 | 1〜800万円 |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※収入が年金のみの方はお申し込みできません。

アイフルの「1秒診断」を利用すれば、すぐに借入可能かを判断してくれます。

入力する項目は年齢・年収・他社借入の合計額の3つのみで、メールアドレスや電話番号などを登録する必要はありません。

審査時間は最短20分で、平日はもちろん土日祝の夕方でも即日融資に対応しています。

さらにアイフルはアプリをダウンロードすれば、セブン銀行ATMとローソン銀行ATMからローンカード不要で借入・返済が可能です。

ローンカードを財布の中に入れておきたくない人は、アイフルに申し込みましょう。

アイフルなら他の大手消費者金融で審査落ちした人でも利用しやすい

アイフルは大手消費者金融の中で唯一、親会社がメガバンクになっていません。

メガバンクの傘下に入ると審査基準が厳しくなる傾向にあるため、審査が不安な人にはアイフルがおすすめです。

アイフルは他社とは違った審査基準を持つため、他の大手消費者金融で審査落ちした人でも利用できる可能性があります。

- 申し込みから最短20分で借入できる

- 初めての方なら最大30日間利息0円

- 他社で審査落ちした日でも利用できる可能性あり

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

最大30日間利息0円

クレジットカードのキャッシング機能なら即日でお金を借りられる

- 利用条件:キャッシング枠があれば誰でも借入可能

- 審査の有無:キャッシング枠があれば審査なし

- 金利:消費者金融と同水準

- 融資スピード:キャッシング枠があれば即日

手元のクレジットカードにキャッシング枠があれば、即日でお金を借りられます。

クレジットカードでお金を借りる場合は、コンビニや銀行に設置されているATMにクジレットカードを挿入して、画面表示に従って手続きするだけです。

なお一部のクレジットカードであれば、スマホから振り込みキャッシングを依頼することもできます。

融資スピードや金利、使い勝手に優れているクレジットカードの情報を、以下の表にまとめました。

| クレジットカード | ACマスターカード | 三井住友カード(NL) | エポスカード | SAISON CARD Digital | ライフカード | 楽天カード | イオンカード セレクト |

|---|---|---|---|---|---|---|---|

| 発行スピード | 最短即日 | 最短10秒 | 最短即日 | 最短5分 | 最短即日 | 1週間程度 | 1〜2週間 |

| 入会金・年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 金利 | 10.0%~14.6% (ショッピング時) | 18.0% | 18.0% | 12.0%~18.0% | 13.505%~18.0% | 18.0% | 7.8%~18.0% |

| 限度額 | 10〜300万円 (ショッピング時) | 0〜50万円 | 1〜50万円 | 1〜300万円 | 1〜200万円 | 1~90万円 | 1,000円〜300万円 |

| 勤務先への電話連絡 | 原則電話連絡なし | あり | あり | あり | 原則電話連絡なし | あり | あり |

| 国際ブランド |

※:融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

※1:お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。(高校生の方はお申込いただけません。)また、収入が年金のみの方もお申込みできません。

※2:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※3:収入が年金のみの方はお申し込みできません。

クレジットカードは買い物とキャッシングを併用できるため、利便性に優れたお金の借りる方法です。

ただし、クレジットカードにキャッシング機能が付帯されていない場合は、再度申し込みを行い、審査を受けなければいけません。

クレジットカードごとに、特徴や利用時の注意点を解説していきます。

ACマスターカード

| 発行スピード | 最短即日 |

| 入会金・年会費 | 無料 |

| 金利 | 10.0%~14.6% (ショッピング時) |

| 限度額 | 10〜300万円 (ショッピング時) |

| 勤務先への電話連絡 | 原則電話連絡なし |

| 国際ブランド |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

ACマスターカードは即日発行が可能で、申し込みから最短20分でお金を借りられます。

アコムが提供しているローンカードにショッピング機能が付帯した便利な1枚で、プラスチックカードはもちろん、バーチャルカードでも借入・返済が可能です。

即日融資を希望する場合は、公式サイトから申し込み後、自動契約機でローンカードを発行してください。

アコムの自動契約機は9時〜21時(年中無休、ただし年末年始は除く)まで営業しているため、仕事終わりに申し込んでも当日中にカードが手に入ります。

ただし、ACマスターカードはショッピング時にポイントが付与されないため、普段の買い物に使うクレジットカードとしてはおすすめできません。

無利息期間を利用したい人や、今日中にお金を借りたい人はACマスターカードを検討してください。

毎月の利用金額から0.25%が自動キャッシュバック

ACマスターカードはショッピング時にポイントがもらえない代わりに、利用額の0.25%が自動的にキャッシュバックされます。

| 利用金額 | 5万円 |

| キャッシュバック | 125円 |

| 請求金額 | 49,875円 |

キャッシュバックをもらうための手続きは不要で、自動的に請求金額から割り引かれるため、支払いの負担を確実に軽減できるのは大きなメリットです。

- 最短20分で即日融資が可能

- 年会費・入会金が永年無料

- はじめての人は30日間利息0円

三井住友カード(NL)

| 発行スピード | 最短10秒 |

| 入会金・年会費 | 無料 |

| 金利 | 18.0% |

| 限度額 | 0〜50万円 |

| 勤務先への電話連絡 | あり |

| 国際ブランド |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

三井住友カード(NL)は申し込み後、最短5分で即日発行してもらえるクレジットカードで、スピーディーな対応が魅力です。

申し込み時にキャッシング枠を設定しておけば、契約後は24時間いつでも手数料無料で指定した口座に振り込んでもらえます。

限度額は50万円なので一般的なクレジットカードよりも低めですが、少額の借入なら十分に対応できる金額でしょう。

三井住友カード(NL)はカードが到着する前から借入ができるため、急いでいる人におすすめです。

対象のコンビニや飲食店の利用で最大7%のポイント還元

三井住友カード(NL)は、以下の対象店でタッチ決済で支払うと、最大7%のポイントがもらえます。

- セブンイレブン

- ローソン

- ミニストップ

- マクドナルド

- すき家

- ガスト

- ドトール など

キャッシングだけでなく、ポイント還元率も重視している人は三井住友カード(NL)を検討してみてください。

- 最短10秒でバーチャルカードを即日発行

- 対象店舗での利用で最大ポイント還元率7.0%

- 年会費永年無料にも関わらず最高2,000万円の海外旅行傷害保険付帯

エポスカード

| 発行スピード | 最短即日 |

| 入会金・年会費 | 無料 |

| 金利 | 18.0% |

| 限度額 | 1〜50万円 |

| 勤務先への電話連絡 | あり |

| 国際ブランド |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

エポスカードは申し込み後にアプリをダウンロードすることで、即日融資が可能です。

申し込み対象は18歳以上(高校生を除く)の方で、収入に関する条件は設けられていません。

スマホまたはPCから振り込みキャッシングを依頼すれば、24時間いつでも即時反映で、借入時の手数料は無料です。

全国にあるエポスカードセンターでカードを受け取れば、申し込んだ当日中にATMから現金を借りることもできます。

エポスカードは「見た目」にもこだわりたい人におすすめ

エポスカードはクレジットカードのデザインが豊富で、60種類以上のコラボレーションカードが用意されています。

カードのデザインにこだわりたい人や、アニメ・ゲームが好きな人はエポスカードを検討してみてください。

また、「エポスペットカード」では、自分が飼っているペットの写真をクレジットカードのデザインにすることが可能です。

エポスペットカードは見た目が可愛いだけでなく、利用額の0.1%が毎月自動的に保護犬猫の殺処分問題を解決するプロジェクトに寄付されます。

詳しいカードのラインナップについては、公式サイトをご確認ください。

- 即日融資に対応している

- 振り込みキャッシングの手数料0円

- カードのデザインが60種類以上ある

SAISON CARD Digital

| 発行スピード | 最短5分 |

| 入会金・年会費 | 無料 |

| 金利 | 12.0%~18.0% |

| 限度額 | 1〜300万円 |

| 勤務先への電話連絡 | あり |

| 国際ブランド |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

SAISON CARD Digitalは、最短5分ですぐに作れる国内初の完全ナンバーレスカードです。

カード番号の記載がなく他人に見られる心配もありませんし、紛失時の不正利用やスキミングのリスクが軽減されます。

入金手続きは最短20分で、平日14時30分までに完了していれば即日融資が可能です。

ショッピング時の支払いはレジにあるリーダーにタッチするだけで、サインや暗証番号の入力はありません。

有効期限なしの永久不滅ポイント

クレジットカードで付与されたポイントは有効期限が設定されている場合が多く、忘れていて使いきれなかった人もいるでしょう。

しかし、SAISON CARD Digitalでは、利用額1,000円ごとに1ポイントの永久不滅ポイントが貯まります。

1ポイント=最大5円相当で、請求金額への充当やギフト券などの交換に使えるため、ポイントの使い道に困ることはないでしょう。

さらにネットショッピングの際にセゾンポイントモールを経由すれば、最大30倍の永久不滅ポイントが付与されます。

ふるさと納税やポイント運用など、ポイントの活用方法が豊富に用意されている点もAISON CARD Digitalの強みです。

- 最短5分のスピード発行

- 平日14時30分までなら即日融資に対応

- 1,000円につき1ポイント(5円相当)の永久不滅ポイントが貯まる

ライフカード

| 発行スピード | 最短即日 |

| 入会金・年会費 | 無料 |

| 金利 | 13.505%~18.0% |

| 限度額 | 1〜200万円 |

| 勤務先への電話連絡 | 原則電話連絡なし |

| 国際ブランド |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

ライフカードは、平日12時30分までにキャッシングサービスへの申し込みが完了していれば、即日融資が可能です。

振り込みキャッシングであれば手数料が無料で、1万円だけ借りる、といった少額融資にも対応しています。

ただし、ライフカードは18・19歳の方へのキャッシングサービスを禁止しています。

クレジットカードは18歳でも申し込めるものが多いですが、キャッシングサービスは20歳以上でなければ利用できない場合があるため注意しておきましょう。

誕生日月はポイント還元率が3倍

ライフカードのポイントプログラムは、利用額1,000円につき1ポイントですが、誕生日月は1,000円につき3ポイントになります。

さらに、入会から1年間はポイント1.5倍で、入会から1年以降も利用額に応じてポイントが貯まりやすくなる仕組みです。

貯まったポイントを現金でキャッシュバックすることも可能で、1ポイント最大約5円相当で現金化できます。

| ポイント | キャッシュバック |

|---|---|

| 750ポイント | 3,000円 |

| 2,200ポイント | 10,000円 |

| 4,300ポイント | 20,000円 |

| 10,600ポイント | 50,000円 |

ポイントを活用して支出を抑えたい人はライフカードを検討してみてください。

- 平日12時30分に申し込み完了で即日融資が可能

- 申し込み時に勤務先への電話連絡が原則なし

楽天カード

| 発行スピード | 1週間程度 |

| 入会金・年会費 | 無料 |

| 金利 | 18.0% |

| 限度額 | 1~90万円 |

| 勤務先への電話連絡 | あり |

| 国際ブランド |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

楽天カードの発行枚数は3,000万枚を超えており、国内でもっとも利用されているクレジットカードです。

申し込みから借入までには1週間程度かかりますが、手持ちのカードにキャッシング枠があれば、最短数分で融資を受けられます。

申し込み時にキャッシング機能を付帯させていることを忘れている場合もあるため、楽天e-NAVIにログインして確認してみましょう

新規カード発行で5,000〜10,000ポイントがもらえる

楽天カードは、5,000〜10,000円分のポイントがもらえるキャンペーンを常に開催しています。

もらえるポイントは申し込みのタイミングによって異なりますが、カードを発行するだけで5,000〜10,000円程度のポイントが付与されるのは非常にお得です。

楽天カードは楽天市場や楽天モバイルなど、楽天サービスの支払い方法に選択するとポイント還元率が増えるため、コツコツとポイントを貯めたい人は楽天カードを検討してみてください。

- キャッシング枠があれば最短数分で借入できる

- 新規カード発行で5,000〜10,000円分のポイントがもらえる

イオンカードセレクト

| 発行スピード | 1〜2週間 |

| 入会金・年会費 | 無料 |

| 金利 | 7.8%~18.0% |

| 限度額 | 1,000円〜300万円 |

| 勤務先への電話連絡 | あり |

| 国際ブランド |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

イオンカードセレクトは申し込み時にキャッシング枠が必ず付与されるため、お持ちの方であれば、誰でも当日中にお金を借りられます。

利用できるATMは15万台以上で、イオン銀行ATMとゆうちょ銀行ATMなら手数料がかかりません。

振り込みキャッシングの場合は24時間365日いつでも即日反映で、全国ほぼすべての金融機関に対応しています。

ただし、新規申し込みの場合は、カード到着までに1〜2週間程度かかるため、今すぐにお金を借りたい場合には不向きです。

条件を満たすと無料でゴールドカードにグレードアップ

イオンカードセレクトは年間カードショッピング50万円以上など、特定の条件を満たすことでゴールドカードにグレードアップできます。

年会費が無料で利用できる珍しいゴールドカードで、主要空港のラウンジサービスが利用できたり、イオン銀行の手数料や金利が優遇されるなど、さまざまな得点があります。

ゴールドカード切り替えの詳しい条件については、公式サイトをご確認ください。

- 申し込み時にキャッシング機能が必ず付帯されている

- イオン銀行ATMとゆうちょ銀行ATMなら手数料無料で借入できる

- 条件達成で無料でゴールドカードを使える

低金利でお金を借りるなら銀行系カードローンがおすすめ

なるべく利息を抑えたいなら、消費者金融やクレジットカードで借りるよりも銀行系カードローンがおすすめです。

カードローンの初回契約では、上限金利が適用される範囲内で限度額が決められるケースがほとんどでしょう。

消費者金融やクレジットカードのキャッシング時の上限金利は18.0%前後ですが、銀行系カードローンは14.0%前後です。

たとえば、50万円を金利14.0%と18.0%で借りて、2年間で返済した場合だと、利息には2万円以上の差があります。

| 50万円を2年間 借りた場合 | 銀行系カードローン (14.0%) | 消費者金融 (18.0%) | 差額 |

|---|---|---|---|

| 利息 | 76,143 | 99,079円 | 22,936円 |

| 毎月の返済額 | 24,006円 | 24,962円 | 956円 |

同じ金額を借りても金利の差によって、毎月の返済額には1,000円程度の差があるため、銀行系カードローンは返済負担が小さいことがわかります。

ただし、銀行系カードローンは融資スピードが遅く、申し込みから借入までに2週間程度かかる場合も珍しくありません。

そのため、銀行系カードローンを利用する際は、借入までに時間がかかることを前提に、余裕を持って申し込む必要があります。

おすすめの銀行系カードローンごとに、金利や融資スピードなどの情報を以下の表にまとめました。

| 銀行系カードローン |  りそな銀行 カードローン |  楽天銀行 スーパーローン |  オリックス銀行 カードローン |  PayPay銀行 カードローン |  みんなの銀行Loan |  みずほ銀行 カードローン |  住信SBIネット銀行 カードローン |

|---|---|---|---|---|---|---|---|

| 金利 | 1.99%〜13.5% | 1.9%〜14.5% | 1.7%~14.8% | 1.59%〜18.0% | 1.5%~14.5% | 2.0%〜14.0% | 2.49%〜14.79% |

| 融資スピード | 1週間以内 | 最短即日 | 最短翌日 | 最短翌日 | 最短即日 | 最短当日 | 1週間程度 |

| 限度額 | 10〜800万円 | 10〜800万円 | 10〜800万円 | 最大1,000万円 | 10〜1,000万円 | 10〜800万円 | 10〜1,000万円 |

| 無利息期間 | ー | 最大30日間 | 最大30日間 | 最大30日間 | ー | ー | ー |

| 勤務先への電話連絡 | あり | あり | あり | あり | なし | あり | あり |

※1:融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

※2:お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。(高校生の方はお申込いただけません。)また、収入が年金のみの方もお申込みできません。

※3:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※4:収入が年金のみの方はお申し込みできません。

上記を見てわかるとおり銀行系カードローンは14.0%〜14.5%程度で借入できますし、ネット銀行であれば、融資スピードにも優れています。

ただし、銀行系カードローンは、2017年に金融庁から審査の厳格化を求められているため、消費者金融よりも審査のハードルが高めです。

金融庁は、銀行カードローンの業務運営の詳細な実態把握を進めるとともに、融資審査の厳格化等、業務運営の適正化をスピード感を持って推進するため、2017年9月以降、残高の多い先を中心とする12行を対象に検査を実施

銀行カードローンの実態調査結果|金融庁

収入が少ない人や他社借入が多い人は審査に落ちる可能性が高いため、返済能力に自信がなければ消費者金融に申し込んだ方がいいでしょう。

それでも低金利で利用できる銀行系カードローンからお金を借りたい場合は、以下で紹介する銀行系カードローンを確認してください。

りそな銀行カードローン

| 金利 | 1.99%〜13.5% |

| 融資スピード | 1週間以内 |

| 限度額 | 10〜800万円 |

| 無利息期間 | ー |

| 勤務先への電話連絡 | あり |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

りそな銀行カードローンは上限金利が低く、10万円以下の少額融資でも13.5%が適用されます。

りそな銀行の口座を持っていない人でも申し込みが可能で、借入までの手続きはWeb完結です。

なお、りそな銀行で住宅ローンを契約中の方は、0.5%の優遇金利を受けられます。

優遇金利が適用された場合は上限金利が13.0%になるため、利息を抑えたい人にはりそな銀行カードローンがおすすめです。

また、毎月の利用額が10万円を超えると、クラブポイントが貯まっていきます。付与されたポイントは1ポイント=1円で使えるため、さらに支出を抑えられるでしょう。

- 少額融資でも上限金利が13.5%

- 申し込みから借入までWeb完結

- 最大800万円まで借入できる

楽天銀行スーパーローン

| 金利 | 1.99%〜13.5% |

| 融資スピード | 1週間以内 |

| 限度額 | 10〜800万円 |

| 無利息期間 | ー |

| 勤務先への電話連絡 | あり |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

楽天銀行スーパーローンは楽天銀行への振り込みキャッシングであれば、24時間365日いつでも即日で借入できます。

また、振り込みキャッシングだけでなく、ATMでの借入・返済時の手数料も無料です。

一般的に審査が厳しいと言われている銀行系カードローンですが、楽天銀行スーパーローンは楽天会員ランクに応じて審査が優遇されます。

そのため、普段から楽天サービスを利用している人なら、他社借入があっても利用できる可能性が高いです。

審査時間は最短当日〜2営業日となっており、銀行系カードローンの中では短い方なので、急いでいる場合でも検討してみる価値はあるでしょう。

- 24時間365日いつでも借入できる

- 借入・返済時の手数料0円

- 楽天会員ランクに応じて審査が優遇される

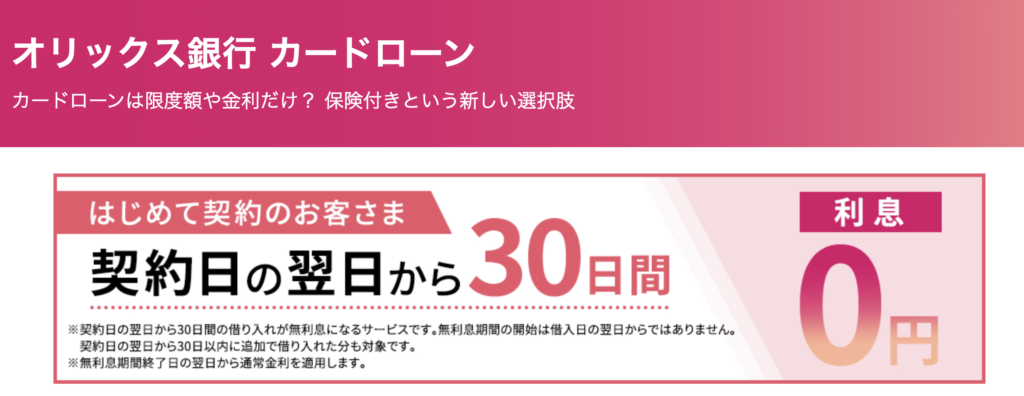

オリックス銀行カードローン

| 金利 | 1.7%~14.8% |

| 融資スピード | 最短翌日 |

| 限度額 | 10〜800万円 |

| 無利息期間 | 最大30日間 |

| 勤務先への電話連絡 | あり |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

オリックス銀行カードローンは1.7%~14.8%の低金利で借入できるだけでなく、保険料や金利の上乗せなしでガン保障に加入することが可能です。

ガン保障特約付きプラン「Bright」に申し込むと、「死亡・高度障害」または「ガンと診断確定された」ときに借入残高が0円になります。

つまり、オリックス銀行カードローンなら、支払われた保険金で借金が相殺されるため、万が一の際に家族に迷惑をかけません。

さらに銀行系カードローンでは珍しく、30日間の無利息期間も設けられています。

振り込み先にPayPay銀行を指定すれば、いつでも0時15分~23時50分まで取引できるため、利便性も悪くありません。

- 提携ATMでの借入・返済なら手数料が無料

- 保険料0円でガン保障に加入できる

- はじめて契約する人は30日間の無利息期間

PayPay銀行カードローン

| 金利 | 1.59%〜18.0% |

| 融資スピード | 最短翌日 |

| 限度額 | 最大1,000万円 |

| 無利息期間 | 最大30日間 |

| 勤務先への電話連絡 | あり |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

PayPay銀行カードローンは上限金利は18.0%と消費者金融と同程度ですが、下限金利は1.59%で業界最低水準です。

適用される金利は限度額に応じて決まる仕組みで、借入額が増えるほど金利が下がり、お得に借入できます。

また、毎月の最低返済額は1,000円で、返済負担が小さい点もPayPay銀行カードローンの魅力です。

審査時間は最短60分と短く、契約後はアプリから借入が可能で、ATMなら何度借りても手数料がかかりません。

- 申し込み手続きが最短3分で完了

- 毎月の最低返済額は1,000円〜

- 申し込みから借入までアプリ完結

みんなの銀行Loan

| 金利 | 1.5%~14.5% |

| 融資スピード | 最短即日 |

| 限度額 | 10〜1,000万円 |

| 無利息期間 | ー |

| 勤務先への電話連絡 | なし |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

みんなの銀行Loanは最短2分で審査が完了し、即日融資に対応している銀行系カードローンです。

申し込みから借入、返済まで、すべての操作がアプリから手続き可能で、ブラウザを立ち上げたる必要がありません。

また、みんなの銀行Loanでは、審査の際に勤務先への電話連絡を行わないことが、はっきりと明記されています。

ローン申込み時、勤務先への在籍確認はありますか

よくあるご質問|みんなの銀行Loan

勤務先への在籍確認はありません。

銀行系カードローンは在籍確認で勤務先に連絡するケース一般的で、お金を借りることがバレてしまうこともあります。

カードローンの利用を誰にも知られたくない人は、みんなの銀行Loanを検討してください。

- 最短2分で審査完了

- 申し込み時に勤務先への電話連絡なし

- 申し込みから借入、返済までアプリ完結

みずほ銀行カードローン

| 金利 | 2.0%〜14.0% |

| 融資スピード | 最短当日 |

| 限度額 | 10〜800万円 |

| 無利息期間 | ー |

| 勤務先への電話連絡 | あり |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

みずほ銀行カードローンは2.0%〜14.0%という低金利が魅力で、最短当日に審査結果がわかります。

申し込み時に来店や郵送は不要で、自宅から出ることなく契約が可能です。

なお契約後は、ATMと振り込みキャッシングの2つの借入方法が用意されており、みずほ銀行ATMやイーネットATMなら手数料0円で取引できます。

毎月の返済額は2,000円からと低めに設定されているため、毎月の支出を抑えられる点もみずほ銀行カードローンのメリットです。

- 2.0%〜14.0%の超低金利

- 申し込み時に来店・郵送は不要

- 全国の提携コンビニATMで借入できる

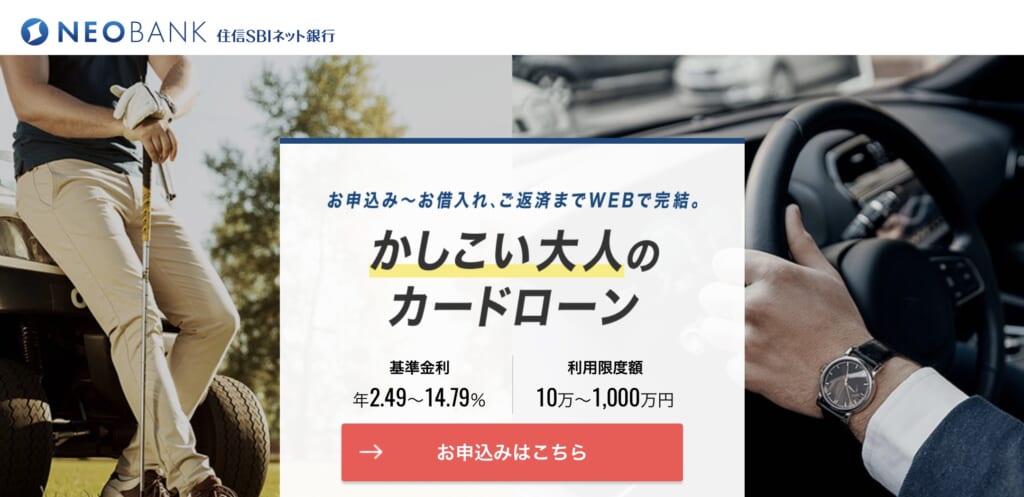

住信SBIネット銀行カードローン

| 金利 | 2.49%〜14.79% |

| 融資スピード | 1週間程度 |

| 限度額 | 10〜1,000万円 |

| 無利息期間 | ー |

| 勤務先への電話連絡 | あり |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

住信SBIネット銀行カードローンは24時間365日いつでも取引が可能で、コンビニATMの利用時に手数料がかかりません。

一部の借入・返済方法であれば手数料が無料になるケースがありますが、住信SBIネット銀行カードローンの手数料はすべて無料です。

振り込みキャッシングはもちろん、すべての提携ATMを無料で利用できるのは、住信SBIネット銀行カードローンならではの特徴と言えるでしょう。

また、契約後はキャッシュカードにカードローン機能が付帯されるため、ローン専用のカードは発行されません。

カードを見られてもお金を借りていることがバレないため、家族にサイフの中を見られるリスクがある人でも安心です。

- 借入・返済手数料が無料

- キャッシュカードで借入できる

- 申し込みから返済までスマホ完結

キャッシュレス決済サービスなら即日チャージできる

あまり知られていませんが、PayPayやLINE Payなどの一部のキャッシュレス決済サービスでは、お金を借りる機能が提供されています。

消費者金融やクレジットカード、銀行との違いは、借りたお金を直接キャッシュレスアプリにチャージできる点で、現金を持ち歩かない人にとって便利な借入方法です。

キャッシュレス決済サービスは即日融資にも対応しており、外出中にお金が足りなくなってしまった際に役立ちます。

| キャッシュレス 決済サービス |  dスマホローン |  LINE ポケットマネー |  ファミペイローン |  メルペイ スマートマネー |  au Pay スマートローン |

|---|---|---|---|---|---|

| 審査時間 | 最短即日※1 | 最短10分 | 最短即日 | 最短翌日 | 最短30分 |

| 融資スピード | 最短即日※2 | 最短即日 | 最短即日 | 最短翌日 | 最短即日 |

| 金利 | 年3.9%~年17.9%※3 | 年3.0%〜年18.0% | 年0.8%~年18.0% | 年3.0%~年15.0% | 年2.9%〜年18.0% |

| 限度額 | 1万円〜300万円 | 5万円〜300万円 | 1万円~300万円 | 1,000円〜40万円 | 1万円~100万円 |

| 借入方法 | ・d払い残高へチャージ※4 ・振り込みキャッシング | ・LINE Payへのチャージ ・振り込みキャッシング | ・ファミペイ残高へのチャージ ・振り込みキャッシング | ・メルペイ残高へのチャージ ・振り込みキャッシング | ・au PAY 残高へのチャージ ・振り込みキャッシング ・セブン銀行スマホATM |

| 無利息期間 | 最大30日間※5 | 最大30日間利息 キャッシュバック | 最大60日間利息 キャッシュバック | 最大3ヶ月分の利息が ポイント還元 | ー |

※1:年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

※2:システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※3:ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら:https://loan.docomo.ne.jp/borrow/benefit/

※4:d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

※5:30日間利息0円キャンペーンを実施中。適用条件などdスマホローン公式サイトでチェック。

※:融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

※:お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。(高校生の方はお申込いただけません。)また、収入が年金のみの方もお申込みできません。

※:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※:収入が年金のみの方はお申し込みできません。

普段からキャッシュレス決済で買い物をしている人は、上記6つのサービスでの借入を検討してみてください。

dスマホローン

| 審査時間 | 最短即日※1 |

| 融資スピード | 最短即日※2 |

| 金利 | 年3.9%~年17.9%※3 |

| 限度額 | 1万円〜300万円 |

| 借入方法 | ・d払い残高へチャージ※4 ・振り込みキャッシング |

| 無利息期間 | 最大30日間※5 |

※1:年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

※2:システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※3:ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら:https://loan.docomo.ne.jp/borrow/benefit/

※4:d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

※5:30日間利息0円キャンペーンを実施中。適用条件などdスマホローン公式サイトでチェック。

dスマホローンは、d払い残高に直接チャージできる唯一のカードローンで、ドコモ回線を利用していない人でも契約できます。

なおドコモユーザーなら最大3.0%の優遇金利を受けられるため、利息を抑えたいdocomo・ahamo・irumoユーザーにおすすめです。

| 優遇金利適用条件 | 優遇金利(実質年率) |

|---|---|

| ドコモの回線契約 | 年率 -1.0% |

| dカードの契約 | 年率 -0.5% |

| dカード GOLDまたはdカード PLATINUMの契約 | 年率 -1.5% |

| d払い残高からの支払い(月1回以上) | 年率 -0.5% |

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率)ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。

適用条件詳細はこちら:https://loan.docomo.ne.jp/borrow/benefit/

上記のテーブルを見てわかるとおり対象サービスの利用状況によっては、優遇適用後金利の金利が年0.9%~年17.9%になるため、銀行系カードローン並みの低金利で借入できます。

また、dポイントクラブの会員なら、最大30日間の無利息期間※3が設けられいるので、ドコモクラブ会員の方におすすめです。

※3:dスマホローンの無利息期間の特典を受けるには、契約手続き完了前に事前エントリーを行い、特典期間中に初めてdスマホローンを契約し(個々の借入に関する契約を除く)、契約日時点でdポイントクラブの会員ランクが1つ星から5つ星のいずれかであることが必要です。

- ドコモユーザーなら年率最大3.0%の優遇金利が適応される

- 1万円から借入できる

- dポイントクラブ会員なら契約から30日間は利息0円

(借入申込みはこちらから)

LINEポケットマネー

| 審査時間 | 最短10分 |

| 融資スピード | 最短即日 |

| 金利 | 3.0%〜18.0% |

| 限度額 | 5〜300万円 |

| 借入方法 | ・LINE Payへのチャージ ・振り込みキャッシング |

| 無利息期間 | 最大30日間利息キャッシュバック |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

LINEポケットマネーは審査時間が最短10分と非常に短く、即日融資に対応しています。

普段から使っているLINEアプリから申し込みや借入、返済などの手続きができるため、新しいアプリをダウンロードする必要はありません。

なおLINEポケットマネーの審査には、LINEサービス全般の利用実績が考慮されます。

つまり、LINE PayやLINE MUSIC、LINEマンガなどを利用している場合、支払い状況に問題がなければ利用できる可能性が高いです。

LINEサービスの利用経験がある人は、LINEポケットマネーを検討してみてください。

- 最短10分で審査完了

- LINEサービスの利用実績が審査に考慮される

- 初回契約から30日以内に発生した利息をLINE Pay残高でキャッシュバック

ファミペイローン

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 金利 | 0.8%~18.0% |

| 限度額 | 1~300万円 |

| 借入方法 | ・ファミペイ残高へのチャージ ・振り込みキャッシング |

| 無利息期間 | 最大60日間利息キャッシュバック |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

ファミペイローンは下限金利が0.8%と非常に低く、借入額が増えるほどお得に借入できます。

申し込みから借入、返済までアプリ完結で、郵送物がないため、プライバシーの点でも安心です。

アプリから24時間365日いつでも借入できるだけでなく、ファミペイ残高へのチャージは即時に反映されて手数料はかかりません。

なお振り込みキャッシングの場合は、月10回まで手数料無料で借入できます。

毎日ファミリーマートで買い物をしている人は、ファミペイローンでの借入がおすすめです。

- 申し込みから借入、返済までアプリ完結

- 借入時の手数料無料

- 1,000円単位で必要な分だけ借入できる

メルペイスマートマネー

| 審査時間 | 最短翌日 |

| 融資スピード | 最短翌日 |

| 金利 | 3.0%~15.0% |

| 限度額 | 1,000円〜40万円 |

| 借入方法 | ・メルペイ残高へのチャージ ・振り込みキャッシング |

| 無利息期間 | 最大3ヶ月分の利息がポイント還元 |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

メルペイスマートマネーは少額融資に特化したカードローンで、3.0%~15.0%という低金利が魅力です。

限度額は40万円と少なめですが、一般的な消費者金融で借りるよりも3.0%程度お得に借入できます。

なお限度額や金利はメルカリの利用状況によって決定するため、メルカリをたくさん使っている人におすすめです。

また、メルカリでの販売実績や購入実績が信用として審査に反映されるため、他のサービスで審査落ちした人でも利用できる可能性があります。

- 3.0%~15.0%の低金利

- メルカリユーザーは審査優遇

- 最大3ヶ月の利息が実質無料

au Pay スマートローン

| 審査時間 | 最短30分 |

| 融資スピード | 最短翌日 |

| 金利 | 2.9%〜18.0% |

| 限度額 | 1~100万円 |

| 借入方法 | ・au PAY 残高へのチャージ ・振り込みキャッシング ・セブン銀行スマホATM |

| 無利息期間 | ー |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

au PAY スマートローンの審査時間は最短30分で、即日融資に対応しており、auユーザー以外の人でも申し込みが可能です。

au PAY スマートローンは、au PAY 残高へのチャージと振り込みキャッシングだけでなく、セブン銀行スマホATMからも借入できます。

セブン銀行スマホATMが利用できる珍しいキャッシュレス決済サービスで、他のアプリよりも利便性に優れていると言えるでしょう。

また、利用額200円ごとに1Pontaポイントが付与されるため、Pontaポイントを積極的に貯めている人におすすめです。

ただし、限度額が100万円と低めなので、高額融資を希望している人には向いていません。

- 最短30分で審査完了

- セブン銀行スマホATMから借入可能

- 利用額200円ごとに1Pontaポイントが貯まる

公的融資制度なら無職でも国や市役所からお金を借りられる

一般的なカードローンは申し込み条件に「安定した収入を得ていること」をを挙げているため、仕事をしていない人は利用できないケースがほとんどです。

しかし、無職の方でも以下のような法的融資制度なら、お金を借りられる可能性があります。

- 生活福祉資金貸付制度

- 求職者支援資金融資

- 生活保護制度

- 生活サポート基金

- リバースモーゲージ

- 善意銀行による寄附制度

国や市役所からお金を借りられる公的融資制度は、それぞれ貸付条件が異なります。

そのため、金利や融資スピード、貸付対象などをよく確認しておくことが大切です。

制度ごとに貸付対象や条件、利用方法を解説していきます。

生活福祉資金貸付制度なら無職でも市役所からお金を借りられる

生活福祉資金貸付制度は、低所得者や障がい者、高齢者など、経済的な問題で生活に困っている世帯に対して融資を行う制度です。

以下の条件に1つでも該当する世帯であれば、誰でも申請が認められています。

| 種別 | 対象 |

|---|---|

| 低所得者世帯 | 必要な資金を他から借りることが困難な世帯 |

| 障害者世帯 | 障害者手帳などの交付を受けた人が属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者が属する世帯 |

即日融資には対応していませんが、消費者金融や銀行よりも低金利でお金を借りられます。

なお申し込みには原則として連帯保証人を立てる必要がありますが、連帯保証人を立てない場合でも申し込みは可能です。

連帯保証人を立てない場合は金利が1.5%ですが、連帯保証人を立てる場合は無利子となります。

生活福祉資金貸付制度は返済期間が10年以上なので、返済能力に自信のない人でも安心してお金を借りられる点がメリットです。

ただし、生活福祉資金貸付制度で借入したお金は、用途が決められているため、旅行やブランド品の買い物など自由に使うことはできません。

求職中なら求職者支援資金融資がおすすめ

求職者支援制度を利用中で生活が苦しい人は、求職者支援資金融資に申し込むことで労働金庫(ろうきん)からお金を借りられます。

利用できるのはハローワークで「求職者支援資金融資要件確認書」を交付してもらっている人のみですが、職業訓練を受講している間は返済の必要がありません。

就職先が決まるまでは返済を待ってもらえるため、仕事をしていない人でも安心して利用できます。

ただし、申し込みには労働金庫(ろうきん)の口座が必須で、実際にお金が振り込まれるのは申請から1週間〜1ヶ月後です。

緊急でお金を借りられる制度ではない点には注意しておきましょう。

生活保護制度受給者でもお金を借りられる

生活保護とは、国が定める保護基準に満たない場合に受けられる制度で、不足する金額を保護費として支給して、最低生活を保障してくれます。

生活保護制度は日本国民の権利なので、誰でも申請が可能です。生活保護の利用条件は主に、以下の4つがあります。

- 世帯の収入が最低生活費に満たない

- 家族から支援を得られない

- 病気や怪我によって仕事ができない

- 持ち家や貯金、車などの資産を持っていない

このときに注意しておきたいのが、生活保護受給者がカードローンでお金を借りると、生活保護を打ち切られるリスクがある点です。

なぜなら、生活保護で支給されたお金は使い道が制限されており、借金の返済に充てることは認められていないためです。

また、住宅ローンの返済に生活保護を使うと受給できなくなる可能性が高いため、申請する際は注意しておきましょう。

生活再建のためなら生活サポート基金が利用できる

生活サポート基金は、東京都新宿区にある一般社団法人で、申請者の生活再建の支援を目的に活動しています。

生活サポート基金は貸金業法に基づいて運営されているため、利用時には審査が行われますが、一般的なカードローンと基準が大きく異なる点が特徴です。

生活サポート基金の貸付対象者は、以下のとおりです。

- 生活再生ローンの利用によって日常生活を再建でき、かつ将来にわたって返済可能な家計の見通しが確認できる

- 助け合いの精神に支えられた貸付けであることを理解して、生活の再生に向かう意思がある

- 東京都・神奈川県・埼玉県・千葉県に住所のある方(永住権のある外国籍の方を含む)

※現在無職の方は対象外ですが、収入のある家族の方等への貸付けを検討する場合もあります。

上限金利は年12.5%なので、銀行系カードローンよりも低金利でお金を借りられますが、利用には連帯保証人を立てる必要があります。

消費者金融や銀行からお金を借りられない人は、生活サポート基金を検討してみてください。

リバースモーゲージなら年金受給者でも借入できる

リバースモーゲージとは、現在住んでいる住宅を担保にして、銀行などの金融機関からお金を借りる方法です。

返済中に亡くなった場合は担保にした住宅を売却して完済するため、配偶者や相続人に迷惑をかける心配がありません。

一般的な不動産を担保とした貸付との違いは、担保にした住宅で生活しながらお金を借りられる点です。

ただし、リバースモーゲージには、以下のような注意点があります。

- 変動金利なので契約後に金利が上がる可能性がある

- 住宅の価値が下がると限度額も引き下げられる

- 住宅の売却額で完済できない場合は配偶者や相続人に借金が残る

以前は年金を担保に借入する「年金担保貸付制度」がありましたが、令和4年3月末で申し込みが終了しました。

そのため、年金を受給している場合は、リバースモーゲージがおすすめです。

善意銀行による寄附制度なら返済の必要なし

生活に困窮している場合は、慈善銀行からの寄付も検討してみてください。

事前銀行はボランティアを目的とした組織で、生活に困窮している方に対して、寄付を行っています。

お金を借りるわけではなく、あくまでも「寄付」なので、返済の必要はありません。

各地域にある社会福祉協議会が窓口になっており、条件や詳細は地域によって異なります。

数万円程度の少額寄付のケースがほとんどですが、どこからも借りられない、利用できる制度がない、などの場合は窓口で相談してみましょう。

審査なしでお金を借りる方法はある?

消費者金融などの貸金業者は返済能力の調査が法律で定められているため、審査なしでお金を借りることはできません。

ただし、以下の方法であれば、審査を受けることなくお金を借りられます。

| 審査なしでお金を借りる方法 | 条件 | 担保の有無 |

|---|---|---|

| ゆうちょ銀行の自動貸付制度 | ゆうちょ銀行の定期貯金を利用している | 必要 |

| 質屋に物品を預ける | 預けた物品に価値がある | 必要 |

| 生命保険の契約者貸付制度 | 生命保険に加入している | 必要 |

| 親や友達から借りる | ー | 不要 |

| 従業員貸付制度 | 正社員として働いている | 不要 |

| 公衆接遇弁償費 | 事故やトラブルにあった | 不要 |

審査なしの借入方法なら返済能力や信用情報を確認されないため、条件を満たしていれば金融事故を起こしている人や働いていない人でも利用できます。

また、他社借入が原因で融資を断られることがない点もメリットです。

ただし、審査なしでお金を借りる方法は担保が必要になる場合が多く、大きなリスクが生じることもあるため、気軽に利用するべきではありません。

それぞれの借入方法や注意点について詳しく解説していきます。

ゆうちょ銀行の貯金担保自動貸付けを利用する

ゆうちょ銀行の「貯金担保自動貸付け」なら預金を担保にすることで、審査を受けることなくお金を借りられます。

定額貯金または定期預金を持っていれば誰でも申請が可能で、預けている金額の90%までを借入できる制度です。

たとえば、ゆうちょ銀行に50万円の定期預金がある場合は、45万円まで審査なしで借入できます。

貯金担保自動貸付けは、審査を受ける必要がないため即日融資も可能です。

年齢制限はなく、未成年や学生でも利用できますが、20歳未満の方がお金を借りる場合は親の同意書が必要になります。

- 審査なしで即日融資が可能

- 他社ローンより低金利

- 未成年や高齢者、無職でも借入できる

- 延滞しても信用情報に傷が付かない

- 預金残高の90%までしか借入できない

- 返済できないと定期預金を解約される

質屋に物品を預けて融資を受ける

ブランド品や貴金属を持っている人は、質屋でお金を借りる方法も検討してみてください。

質屋ならブランド品や貴金属を預けることで、査定額の7〜8割程度の金額を借入できます。

- ブランド品

- 時計、宝石

- パソコン、スマホ、タブレット

- カメラ など

なお返済できない場合は預けた物品が自動的に売却されて、返済義務もなくなります。

ただし、質屋は貸金業法ではなく、質屋営業法に則って融資を行なっており、消費者金融よりも金利が高めです。

- 預けられる物品があればすぐに借入できる

- 延滞しても信用情報に傷が付かない

- 価値のある担保がないと借入できない

- 延滞すると預けた物品が売却される

- 消費者金融よりも金利が高い

生命保険の契約者貸付制度でお金を借りる

生命保険に加入している人は、契約者貸付制度を利用することで、審査なしでお金を借りられます。

契約者貸付制度は、解約返戻金を担保にして保険会社からお金を借りる方法です。

解約返戻金の7〜8割程度の金額まで借入できるケースが一般的で、急いでいる場合は即日融資にも対応してもらえます。

担保があるため審査は不要で、家族や勤務先に連絡されることもないため、誰にもバレることなくお金を借りられる点がメリットです。

生命保険に加入したまま借入できますが、返済ができなくなると、強制的に保険を解約されるリスクがあります。

- 即日融資が可能

- 審査不要で家族や勤務先にバレづらい

- 保険に加入したまま借入できる

- 延滞すると強制的に保険を解約されるリスクがある

- 借入できるのは保険の契約者のみ

親や友達からお金を借りる

担保が用意できない場合は、親や友達から借りる方法を検討してみてはいかがでしょうか。

個人的なお金の貸し借りは人に相談しづらく、あまりいいイメージを持っていないかもしれません。

しかし、お金が必要な事情に納得してもらえれば、力になってくれる可能性は高いでしょう。

お金が必要な理由が浪費や娯楽のためではなく、やむを得ない事情があると理解してもらうことが大切です。

- 財布をなくしてしまった

- 詐欺などのトラブルにあった

- 病気やケガで働けない など

ただし、どれだけ親しい間柄でも、お金を借りることによって関係性が悪化する場合があります。

返済期限や金利などはあらかじめ決めておき、借用書を作成しておくと安心です。

- 審査がない

- 無利子で借りられる可能性がある

- 関係性が悪化するリスクが高い

- お金に困っていることをバラされる可能性がある

正社員なら従業員貸付制度で会社からお金を借りられる

正社員として働いている人なら、従業員貸付制度を利用することで審査なしでお金を借りられます。

従業員貸付制度とは、その名のとおり、従業員が会社からお金を借りる制度のことです。

基本的に正社員だけが利用できる福利厚生の一つで、勤務態度や出勤日数など、会社からの評価で貸付条件が決定します。

ただし、一般企業は信用情報機関に加入していないため、信用情報や他社借入を確認されることはありません。

なお、従業員貸付制度で会社からお金を借りると、上司や総務部または経理部、社長などにお金に困っていることがバレてしまいます。

昇進や昇給などの評価に悪い影響を与える可能性があるため、よく考えてから利用してください。

- 金融ブラックでも借入できる

- 会社からの評価によっては高額融資も可能

- 会社の人にお金に困っていることがバレる

- 昇進や昇級に悪影響を与える可能性がある

- 正当な理由がないと融資を断られる場合がある

公衆接遇弁償費で警察からお金を借りる

あまり知られていませんが、警察には「公衆接遇弁償費」という緊急時にお金を貸してもらえる制度があります。

財布をなくてしまった、トラブルにあって急にお金が必要などの場合は、最大1,000円まで借入が可能です。

審査を受ける必要はなく、その場で警察官がお金を貸すかどうかの判断を決定します。

金利も発生しませんし、明確な返済期限も設けられていないため、財布をなくして困っている場合は利用してもいいでしょう。

ただし、確実に借りられる方法ではありませんし、事実確認のために時間がかかる点には注意が必要です。

- 金利なしで1,000円まで借入できる

- 返済期限が設けられていない

- 借入を断られる可能性がある

- 事実確認のために時間がかかる

- 都道府県によっては対応していない

職業や属性別のお金を借りるおすすめな方法

一般的にお金を借りる方法といえば、消費者金融や銀行などが提供しているカードローンが有名です。

しかし、カードローンの利用に抵抗を感じる人もいるでしょう。

このような場合は、自分の職業や属性に合わせた借入方法を検討してみてください。

| 職業・属性 | おすすめの借入方法 |

|---|---|

| 学生 | 学生ローン |

| 専業主婦 | 配偶者貸付制度 |

| 母子家庭・父子家庭 | 母子父子寡婦福祉資金貸付 |

| 公務員 | 共済組合の貸付事業 |

| 就活生 | 就職内定者向けローン |

上記の借入方法はカードローンと違い、利用条件が細かく制限されています。

ただし、条件を満たしていれば他社ローンよりも低金利で借入できるため、利用できる方法の中から最適なものを選びましょう。

学生なら学生ローンがおすすめ

学生がお金を借りるのであれば、学生ローンがおすすめです。

学生ローンは、18歳以上の学生を融資対象としているローン商品のことで、一般的な消費者金融よりも金利が低めに設定されています。

安定した収入を得ていることは必須ですが、18・19歳の学生でも親の同意なしで契約できる可能性が高いです。

ただし、学生ローンは若年層をターゲットにしているため、限度額は50万円程度と低く、高額融資には向いていません。

一方で、限度額が低い代わりに収入の少ない学生でも利用しやすい、という点が学生ローンならではの強みです。

アルバイトをしていない学生は学生ローンを利用できる?

学生ローンの貸付条件には、「安定した収入を得ていること」が挙げられています。

この条件を見て、奨学金は安定した収入になるのか気になった人もいるでしょう。

結論から言うと、奨学金を安定した収入に認めてもらえるかは、学生ローンによって異なります。

そのため、学生ローンを検討している場合は、申し込み前に連絡して確認しておきましょう。

ただし、奨学金を学生ローンの返済に充てると、毎月の生活が成り立たなくなるリスクが生じます。

また、在学中の返済は利息のみで済む学生ローンも多く、卒業後に奨学金と学生ローンの返済が一気にはじまるため、就職してから破産するケースは決して少なくありません。

学生ローンは利用しやすい反面、破産の危険性もあるため、慎重に返済計画を立ててから申し込んでください。

配偶者貸付なら専業主婦でもお金を借りられる

専業主婦の方は、配偶者貸付制度を利用して借りる方法がおすすめです。

カードローンは申し込み条件に「安定した収入を得ていること」を設けているため、専業主婦は利用できません。

しかし、配偶者貸付制度なら配偶者が安定した収入を得ていれば、専業主婦でも借入が可能です。

なお配偶者貸付制度は、一部のカードローンしか対応していません。

- ベルーナノーティス

- PayPay銀行カードローン

- イオン銀行カードローン

- 楽天銀行スーパーローン

また、配偶者貸付制度は、法的に結婚している専業主婦しか利用できません。

そのため、同棲しているだけの場合や事実婚で婚姻届を提出していない場合は、融資を断られるため注意が必要です。

母子・父子家庭なら母子父子寡婦福祉資金貸付が利用できる

母子・父子家庭でお金を借りたいなら、母子父子寡婦福祉資金貸付を検討してみてください。

母子父子寡婦福祉資金貸付は、ひとり親家庭の経済的自立や生活の安定を目的とした貸付制度で、進学や修学資金など、12種類の資金が用意されています。

母子父子寡婦福祉資金貸付一覧

| 種類 | 使用用途 |

|---|---|

| 事業開始資金 | 事業を開始するために必要な設備、什器、機械等の購入資金 |

| 事業継続資金 | 現在営んでいる事業を継続するために必要な商品、材料等を購入する運転資金 |

| 修学資金 | 学校に就学させるための授業料、書籍代、交通費等に必要な資金 |

| 技能習得資金 | 事業を開始、または会社等に就職するために必要な知識技能を習得するために必要な資金 |

| 修業資金 | |

| 就職支度資金 | 就職するために直接必要な被服、履物等及び通勤用自動車等を購入する資金 |

| 医療介護資金 | 医療または介護を受けるために必要な資金 |

| 生活資金 | 生活を安定・継続するために必要な生活資金 |

| 住宅資金 | 住宅の建設・購入・補修・保全等に必要な資金 |

| 転宅資金 | 住宅を移転するため住宅の貸借に必要な資金 |

| 就学支度資金 | 就学、修業するために必要な被服等の購入に必要な資金 |

| 結婚資金 | 扶養する20歳以上の子の婚姻に必要な資金 |

母子父子寡婦福祉資金貸付は、地方公共団体の福祉担当窓口で申請を受け付けています。

申請後に母子・父子自立支援員との面談を受け、審査を通過できれば借入が可能です。

福祉担当窓口では、ひとり親家庭の経済的な問題だけでなく、元夫(妻)とのトラブルにも相談に乗ってくれます。

公務員は共済組合の貸付事業を利用できる

公務員の方は、共済組合の貸付事業で借入する方法がもっともおすすめです。

共済組合の貸付事業はカードローンで借入するよりも金利が低く、公務員という立場も審査に反映されるため、他の借入方法よりも利用しやすいでしょう。

貸付事業には12種類があり、利用条件はそれぞれ異なります。

貸付事業一覧

| 種類 | 借入理由 | 金利 | 限度額 |

|---|---|---|---|

| 普通貸付 | 自動車や家電等を購入する資金 | 1.26% | 200万円 |

| 住宅貸付 | 住宅を新築または改築等する資金 | 1,800万円 | |

| 一般災害貸付 | 災害により家財等に損害を受けた際の資金 | 0.93% | 200万円 |

| 住宅災害新規貸付 | 災害により住宅に損害を受けた際の資金 | 1,800万円 | |

| 住宅災害再貸付 | 1,900万円 | ||

| 医療貸付 | 組合員または、その被扶養者の療養資金 | 1.26% | 100万円 |

| 入学貸付 | 子どもの進学のための資金 | 200万円 | |

| 修学貸付 | 子どもの修学のための資金 | 月15万円 | |

| 結婚貸付 | 婚姻により必要な資金 | 200万円 | |

| 葬祭貸付 | 葬祭により必要な資金 | ||

| 高額医療貸付 | 高額療養費の支給の対象となる 療養の支払い資金 | 無利息 | ー |

| 出産貸付 | 出産により必要な資金 | 無利息 | ー |

いずれの貸付制度も金利は、0.93%または1.26%と低金利なので、利息を抑えたい人に向いています。

連帯保証人や担保、保証料はすべて不要で、繰上返済も手数料無料です。

公務員であれば、カードローンよりも共済組合の貸付事業でお金を借りましょう。

内定をもらっている人は就職内定者向けローンが利用できる

最終学年の学生であれば、すでに就職先が決まっている人もいるでしょう。

すでに企業から内定をもらっている人であれば、就職内定者向けローンを利用できる可能性があります。

就職内定者向けローンは、ろうきんや信用金庫が取り扱っているローン商品のことで、比較的低い金利で借入が可能です。

提供している金融機関によって貸付条件は異なりますが、3.0%〜5.0%の金利で限度額100万円まで借入できるケースが一般的です。

さらに、就活生や新社会人は初任給を得るまでに期間が空くことがあるため、契約から最長6ヶ月間は利息のみの返済が認められる場合もあります。

利用目的が決まっている場合のお金を借りる方法

お金を借りる目的が明確な場合は、使用用途が制限されているローンを選ぶことによってスムーズに借入できます。ここでは、以下の5つの目的別ローンを紹介します。

| 種類 | 使用用途 | 金利 |

|---|---|---|

| 住宅ローン | 住宅や土地の購入 | 0.4%〜3.0% |

| 教育ローン | 入学金や授業料 | 2.0%〜3.0% |

| 医療ローン | 医療または美容関連 | 5.0%〜8.8% |

| トラベルローン | 旅費や宿泊費など旅行関連 | 5.0%〜12.14% |

| ビジネスローン | 事業に必要な費用 | 1.8%〜13.8% |

使用用途が制限されているローンは消費者金融で借入するよりも、低金利でお金を借りられる傾向にあります。

ただし、契約時に決められた使用用途ではないことにお金を使ってしまうと、規約違反として一括返済を求められる可能性が高いです。

契約時の注意点や特徴をそれぞれ見ていきましょう。

住宅や土地の購入なら住宅ローン

住宅の購入は数千万単位のお金が必要になるため、金利の影響を受けやすいという特徴があります。

そのため、住宅ローンは他のローン商品よりも金利が低めに設定されているケースが一般的で、借入額によっては1.0%を下回ることも珍しくありません。

住宅ローンの金利には、固定金利と変動金利の2種類があります。

- 固定金利:契約時に決定した金利が完済まで適用される

- 変動金利:政策金利の水準と連動して金利が変動する

一概にどちらがいいというものではありませんが、変動金利は金利上昇のリスクがあるため、資金に余裕がない、借入期間が長いなどの場合は固定金利がおすすめです。

なお住宅ローンは「自分の住宅を購入・建築するために必要な資金」を借りるローン商品なので、家電や引越し代の購入は認められません。

子育てにかかる教育費は教育ローンが利用できる

「子供を進学させたいけど費用が不安」という方は、教育ローンを検討してみてください。

教育ローンは、子供の教育費や学費を工面するためのローン商品です。

教育ローンは大きくわけて、「国が提供しているもの」と「金融機関が提供しているもの」の2種類があります。

| 教育ローン | 国の教育ローン | 金融機関の教育ローン (銀行や信用組合) |

|---|---|---|

| 申し込み条件 | 世帯の年間収入790万円以内 (子供1人につき100万円増) | 一定以上の収入を得ていること |

| 金利 | 固定金利 | 固定・変動金利のどちらかを選べる |

| 限度額 | 350万円 | 金融機関により異なる |

| 担保・保証人 | 必要 (不要の場合は保証料がかかる) | 不要 |

国の教育ローンは家庭の経済的な負担を軽減することが目的なので、世帯の年間収入が790万円を超えている場合は利用できません。そのため、共働きの家庭では利用しづらい特徴があります。

一方で金融機関の提供している教育ローンは一定以上の返済能力がなければ、審査に通りません。

世帯年収が790万円以下で、子供の学費に困っている場合は国の教育ローンがおすすめです。

医療ローンなら治療の経済的な負担を軽減できる

医療ローンはその名のとおり、医療関連の支払い目的に利用するローン商品です。

保険が適用されない治療や自己負担が高額になる場合は、医療ローンで支払いを分割にすることで負担を軽減できます。

医療ローンは病気や怪我の治療はもちろん、美容整形や歯科治療にも利用が可能です。

- 病気や怪我の治療

- 美容整形

- 脱毛

- 歯科治療

- 不妊治療

- レーシック

- AGA治療 など

なお医療ローンは、病院やクリニックを通じて契約する方法と、金融機関から直接借入する方法があります。

金融機関から直接借入する方法は金利が低い反面、融資スピードは遅めです。

すぐに治療を始めたい場合は、通っている病院やクリニックで申し込める医療ローンを利用してください。

旅行専用のトラベルローンという選択肢もある

ローンと言えば、カードローンや自動車ローンが有名ですが、旅行専用のトラベルローンという商品もあります。

旅費や交通費、宿泊費、現地での滞在費など、旅行関連に特化したローン商品で、借りたお金の使い道は多岐にわたります。

なお国内・海外に関係なく利用できますし、旅行に関連していれば使用用途は自由なので、使い方次第では便利なローンといえるでしょう。

消費者金融で借入するよりも低金利なので、浮いた利息を旅行のために使える点がトラベルローンのメリットです。

ただし、借入までに1〜2週間程度はかかるため、旅行の行き先が決まったらすぐに申し込む必要があります。

ビジネスローンは総量規制の対象にならない

ビジネスローンとは、事業資金専用のローン商品のことです。

法人だけでなく個人事業主でも申し込みが可能ですが、事業を行っていない個人は貸付の対象になりません。

ビジネスローンで借入したお金は、開業資金や設備投資、運転資金、取引先への支払いなど、事業に関連していれば幅広く利用できます。

ビジネスローンのメリットは、総量規制の対象にならない点です。

個人が消費者金融などの貸金業者から借入する場合は、総量規制の対象になるため、年収の3分の1までしか融資を受けられません。

しかし、ビジネスローンは総量規制の例外に該当するため、年収の3分の1を超えた金額を事業資金として用意できるのです。

他社からお金を借りている人が即日で借入する方法

他社借入が原因でカードローンの審査に落ちてしまった人は、以下の方法を検討してみてください。

- クレジットカードのキャッシング

- おまとめローン

- 中小消費者金融

クレジットカードにキャッシング枠があれば、ATMからすぐに借入が可能です。

また、おまとめローンは借金を一本化して返済負担を軽減するローン商品で、今よりも金利が下がり、毎月の返済額が安くなる可能性があります。

上記の方法はいずれも他社借入があっても利用できますが、得られる効果は同じではありません。

どこからも借りられなくて困っている場合の対処法を、それぞれ解説していきます。

クレジットカードにキャッシング枠があれば即日融資が可能

手元にあるクレジットカードにキャッシング枠があれば、ATMからすぐに借入できます。

キャッシング枠とは、クレジットカードでお金を借りる際の限度額のことです。

クレジットカードを申し込んだ際に、キャッシング機能を申し込んだことを忘れている可能性もあるため確認してみましょう。

ただし、クレジットカードにキャッシング枠がない場合は、新たに審査を受ける必要があります。

また、キャッシング枠を増やすと、その金額分だけショッピング枠が減ってしまいます。

キャッシングを多用しすぎると、買い物にクレジットカードを利用できなくなるため注意が必要です。

おまとめローンなら返済の負担を軽減できる

他社借入の返済が苦しい人は、おまとめローンの利用を検討してみてください。

おまとめローンとは、他社借入を一本化して返済負担を軽減するローン商品のことです。

今よりも低い金利で契約できる可能性が高く、返済期間が長いため、毎月の返済額を抑えられます。

また、毎月の返済が月1回になるため、支払いの手間が省ける点もメリットです。

他社から融資を受けていることを前提としたローン商品なので、複数の消費者金融で審査落ちした人でも利用しやすいでしょう。

中小消費者金融なら金融ブラックでも借入できる可能性あり

銀行系カードローンや大手消費者金融の審査に落ちてしまった人は、中小消費者金融を検討してみてください。

中小消費者金融は大手や銀行よりも審査が柔軟なので、現状の返済能力に問題がなければ融資してもらえる可能性があります。

たとえば、中小消費者金融のエイワは公式サイトに、他社で審査落ちした人でも融資を検討する、という旨の記載があります。

Q 他の金融機関で断られたのですが、借りられますか?

よくあるご質問|キャッシングエイワ

A 現在の状況をご確認させて頂き、ご融資を検討します。

ただし、中小消費者金融でも借入先が5社以上ある、働いていないなどの場合は審査に通ることはありません。

中小消費者金融に相談して融資を断られた場合は、公的融資制度を利用してください。

審査に落ちても利用してはいけないお金を借りる方法

複数のお金を借りる方法に失敗している人は、精神的に追い詰められて焦っているかもしれません。

しかし、いくらお金に困っていたとしても、以下の方法は絶対に利用してはいけません。

- 闇金などの違法業者から借りる

- SNSや掲示板で個人間融資を利用する

- クレジットカードの現金化でお金を用意する

闇金や個人間融資は金融庁から許可を得ていないため、借入後にトラブルに巻き込まれる可能性が高いです。

また、クレジットカードの現金化は法的にグレーで、カード会社の規約違反に該当するリスクがあります。

場合によってはクレジットカードが使えなくなることもあるため、現金化はやめておきましょう。

それぞれの危険性について詳しく解説していきます。

闇金からの借入はさまざまなリスクがある

そもそも闇金とは、貸金業登録を行わずに貸付を行っている違法業者のことです。

基本的に法律を無視して融資をしているため、利用すると高額の利息や手数料を請求してきます。

そのため、生活苦をしのぐために闇金からお金を借りてしまうと、さらに生活が苦しくなってしまうでしょう。

また、返済に遅れると執拗な嫌がらせを受ける危険性もあります。

職場や家族への連絡や個人情報の漏えいなど、さまざまなリスクがあるため絶対に利用してはいけません。

SNSなどを利用した個人間融資には要注意

近年では、インターネットの発達によりSNS上で個人間融資を誘ってくるアカウントが増えています。

しかし、個人間融資はトラブルとなるケースが多いため借入には注意が必要です。

個人間融資のトラブル件数は増加傾向にあり、金融庁から注意喚起が行われています。

SNSには個人間融資を装った闇金も多いため、安心して借入できる方法ではありません。

「#個人融資」などのキーワードをタグ付けして投稿しているアカウントは、違法業者の可能性が高いため注意してください。

個人間融資をするのであれば、借用書を作成して親や友人などに相談した方がいいでしょう。

クレジットカードの現金化はカード会社の規約違反に該当する

クレジットカードの現金化とは、カード払いで商品を購入して、その物品を販売してお金を得る方法のことです。

現金化は違法ではありませんが、カード会社の規約違反に該当する可能性があります。

クレジットカードの現金化は法律に明確に反した行為ではありませんが、クレジットカード会社の規約に違反する行為です。

クレジットカードの現金化は違法?リスクとトラブルについてわかりやすく解説|三井住友カード

カード会社に規約違反として判断されると、会員資格を停止されてクレジットカードは利用できなくなります。

さらに、資格停止や強制退会、残高一括請求などの処分が下されると、信用情報に傷がつくことになるため注意が必要です。

お金を借りる時の審査に通過するコツ

お金を借りるサービスや制度を利用する際は、審査を通過しなければいけない場合がほとんどです。

しかし、はじめてお金を借りる場合、審査が不安な人も多いでしょう。

返済能力や信用情報に自信のない人は、以下のコツを試してみてください。

- 少額で申し込む

- 申し込み条件を確認する

- 同時に複数のサービスに申し込まない

- 虚偽の申告をしない

- 在籍確認の準備をしておく

- 過去にトラブルを起こしたサービスには申し込まない

それぞれのコツを詳しく解説していきます。

少額で申し込む

年収に見合った借入額を希望していない場合は、貸し倒れのリスクが高いと判断されるため、審査に落ちる原因になります。

カードローンの限度額は300〜1,000万円と高額ですが、新規申込の場合はいきなり高額融資に対応してもらえるケースはほとんどありません。

返済能力が高い人であっても50万円程度が相場なので、借入希望額は50万円以下に抑えておきましょう。

申し込み条件を確認する

お金を借りるサービスや制度には、それぞれ申し込み条件が設けられています。

たとえば、「〇歳以上の方」「安定した収入を得ている」など、条件はそれぞれ異なりますが、すべて満たしていなければ利用できません。

カードローンの場合は年齢制限と安定した収入が、申し込みの条件です。

消費者金融や銀行によって、申し込み可能年齢や安定した収入の基準が異なるため、確認してから申し込みましょう。

同時に複数のサービスに申し込まない

審査が不安な場合は、同時に複数のカードローンに申し込んでしまう人もいます。

しかし、カードローンの申し込み履歴は信用情報機関に記録されており、複数社の申し込みは審査に悪い影響を与えます。

信用情報機関に記録されたカードローンの申し込み記録は6ヶ月間で削除されるため、前回の申し込みから半年間は申し込みを控えておきましょう。

虚偽の申告をしない

自分の信用情報や返済能力に自信がないと、つい嘘の情報で申し込んでしまう人もいます。

しかし、虚偽の申告は基本的にバレてしまうでしょう。

カードローン会社は、信用情報や自社の膨大なデータベースで申告者の情報を照会するため、少しでもおかしな点があればすぐに嘘と判断されます。

また、契約後に虚偽の申告がバレると、強制解約のリスクもあるため、正確な情報で申し込んでください。

在籍確認の準備をしておく

お金を借りるサービスの審査では、本人確認のために在籍確認を実施します。

在籍確認の方法は、申込者が申告した勤務先に電話をかけて確かめる方法が一般的です。

在籍確認が完了しないと審査が終わりませんし、いつまでも連絡がつかないと虚偽の申告を疑われる可能性もあります。

勤務先に電話連絡を避けたい人は、書類での在籍確認に応じてくれる大手消費者金融に申し込みましょう。

過去にトラブルを起こしたサービスには申し込まない

過去にトラブルを起こしたカードローンやクレジットカードには、申し込まない方が無難です。

延滞や強制解約などのトラブルは信用情報機関だけでなく、提供会社のデータベースにも登録されます。

信用情報機関であれば一定期間が経過すれば自動的に削除されますが、企業のデータベースは半永久的に残ります。

つまり、トラブルを起こしたのが10年以上前だったとしても、同じサービスの審査に通ることはありません。

お金を借りる方法に関するよくある質問

お金を借りる方法について悩んでいる人は、申し込み前によくある質問を確認しておきましょう。

- 周囲にバレずにお金を借りるにはどうすればいい?

- 海外でお金を借りるにはどうすればいい?

- 消費者金融と銀行のローンは何が違う?

- お金を借りるときに収入証明書は必要?

お金の借入に関する疑問や悩みの解決に役立ててください。以下で確認していきます。

- 周囲にバレずにお金を借りるにはどうすればいい?

-

お金を借りることを知られたくない人は、大手消費者金融に申し込んでください。

大手消費者金融であれば、自宅に郵送物は届きませんし、勤務先への連絡は原則ありません。

その他のローン商品はバレるリスクが高いため注意しておきましょう。

- 海外でお金を借りるにはどうすればいい?

-

クレジットカードの海外キャッシングであれば、海外でもお金を借りられます。

消費者金融やカードローンは海外の借入に対応していないため、現在海外でお金を借りられるのはクレジットカードしかありません。

そのため、海外旅行を検討している人は旅先でお金に困らないように、キャッシング機能付きのクレジットカードを所有しておくことをおすすめします。

また、あらかじめトラベルローンで多めにお金を借りておく、という方法もあります。

- 消費者金融と銀行ローンは何が違う?

-

消費者金融と銀行系カードローンの主な違いは、金利と融資スピードです。

銀行系カードローンは低金利が魅力ですが、即日融資には対応しておらず、借入までに1種間程度かかる場合があります。

一方で消費者金融は銀行よりもやや高金利ですが、申し込みから1時間以内に借入できるケースも珍しくありません。

また、消費者金融の多くは無利息期間を設けており、短期間の借入であれば銀行よりも利息が安くなる場合があります。

- お金を借りるときに収入証明書は必要?

-

借入希望額によっては、収入証明書の提出なしで借入が可能です。

収入証明書が必要な場合- 限度額が50万円を超える場合

- 他社借入と合わせた借入希望額が100万円を超える場合

カードローンの利用がはじめてで、借入希望額が50万円以下であれば、収入証明書の提出は原則不要です。

ただし、上記以外の場合でも収入証明書を求められる場合があります。

お金を借りる目的に合わせて最適な方法を選ぼう

一言でお金を借りると言っても、その方法は多岐にわたります。

借入方法ごとにメリットとデメリットがあり、それぞれの特徴や条件をよく確認しておくことが大切です。

よく内容を確認しない状態で申し込むと審査落ちしやすくなりますし、間違って闇金から借りてしまうリスクがあります。

お金を借りる際は幅広い選択肢を比較して、自分の目的に最適な方法を選びましょう。

【レイク】

貸付条件はこちら